A la espera de conocer el texto completo, hoy la página del CGPJ. nos adelanta nuevos datos de la Sentencia del Tribunal Supremo relativa a las Hipotecas referenciadas al IRPH.

El texto del último comunicado de prensa es el siguiente:

"El Tribunal Supremo establece que la mera referenciación de una hipoteca al IRPH no supone falta de transparencia o abusividad

La Sala Primera estima el recurso de Kutxabank contra una sentencia de la Audiencia de Álava que declaró la nulidad de la cláusula

La Sala Primera del Tribunal Supremo, reunida en Pleno, ha notificado la sentencia sobre el recurso interpuesto por Kutxabank contra una resolución anterior de la Audiencia Provincial de Álava que declaraba la nulidad de la cláusula IRPH (índice de referencia de préstamos hipotecarios). El fallo fue anticipado el pasado 22 de noviembre.

La sentencia, en primer lugar, considera que una cláusula en la que se establece el interés remuneratorio de un contrato de préstamo puede ser una condición general de la contratación, y como no consta que la que aquí nos ocupa fuera negociada individualmente, debe considerarse que tiene tal cualidad de condición general, en tanto que reúne todos y cada uno de los requisitos necesarios para su calificación como tal.

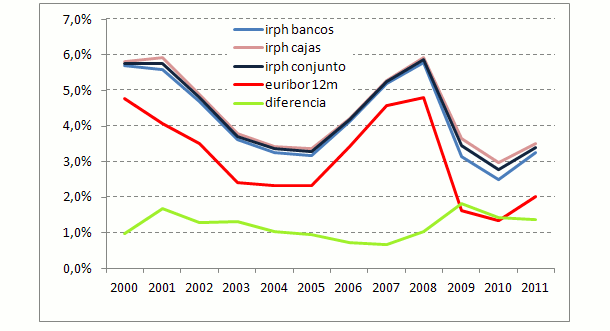

En segundo término, la sala explica que, frente a los préstamos en los que se pacta un interés fijo, existen también los préstamos con un interés variable, referenciados a un determinado índice, en relación con el precio del dinero (Mibor, Euribor, IRPH) más un margen o diferencial, establecido en términos porcentuales, que se suma o resta al índice de referencia, y examina las diferentes normas que han regulado la utilización del IRPH hasta su desaparición. En el caso, el préstamo fue referenciado al índice IRPH Entidades, definido legalmente, por lo que no corresponde al control de la jurisdicción civil conocer si dichos índices aplican o no la normativa reguladora, sino a la Administración. Por tanto, el IRPH como tal no puede ser objeto de control de transparencia, puesto que tanto la Ley de Condiciones Generales de Contratación como la Directiva 93/13, de protección de los consumidores, excluyen de su ámbito de aplicación las condiciones generales que reflejen disposiciones legales o administrativas, aunque sí pueda serlo la cláusula que lo incorpora.

Para determinar la transparencia de la cláusula que incorpora el índice de referencia (IRPH-Entidades) habrá que ver si el consumidor era consciente, porque hubiera sido informado, de que esa cláusula configuraba un elemento esencial del préstamo, así como la manera en que se calculaba el interés variable.

Dado el carácter esencial de la propia cláusula, no cabe considerar que el consumidor no advirtiera su importancia económica y jurídica o no pudiera conocer que el interés resultante en dicho periodo se calculaba mediante la aplicación de un índice oficial, consistente en una media de los índices hipotecarios de todas las entidades que actuaban en España, al que se sumaba un margen o diferencial.

Al tratarse de índices oficiales utilizados por las diversas entidades financieras en sus ofertas comerciales, resulta fácilmente accesible para un consumidor medio, normalmente informado y razonablemente atento y perspicaz, conocer que se utilizan diferentes sistemas de cálculo del interés variable y comparar las condiciones utilizadas por los distintos prestamistas en un elemento tan esencial como el propio precio del préstamo, sin que fueran exigibles a la entidad bancaria los requisitos que la Audiencia planteaba en su sentencia.

La Audiencia afirma que el Euribor ha tenido un comportamiento más favorable para el consumidor que el IRPH, pero aparte de que dicha circunstancia se hace desde un sesgo retrospectivo que no puede servir de pauta para el control de transparencia- que debe hacerse al tiempo de la celebración del contrato-, no tiene en cuenta que el tipo de interés no se forma solo con el índice de referencia, sino también con el diferencial, y no consta que los diferenciales aplicados a préstamos con Euribor fueran también más beneficiosos para el prestatario que los aplicados a préstamos con IRPH.

Al contrario, estadísticamente, en los préstamos con este último índice de referencia los diferenciales son más bajos, y esto, lógicamente, sirve para hacer competitiva la oferta, puesto que a un índice de referencia que supone un tipo porcentual más alto que otros, como el Euribor, se le añade un diferencial menor.

Tampoco cabe afirmar que el IRPH resulta en todo caso más caro cuando resulta que el préstamo todavía no ha llegado ni a la tercera parte de su plazo de vigencia, puesto que se pactó en 2006 por un periodo de 35 años y se desconoce qué sucederá en los 24 años que todavía quedan para su extinción.

En la práctica, la Audiencia acaba haciendo un control de precios, al declarar la nulidad de una condición general de la contratación porque el precio resultante sea más o menos elevado, lo que no es admisible.

Por eso, el Tribunal Supremo puntualiza que, si se siguiera la argumentación de la Audiencia para declarar nula la referencia al IRPH, también habría que declarar nulas las referencias al Euribor en otros préstamos si en cualquier etapa de su vigencia la evolución del Euribor hubiera sido menos favorable para el consumidor.

La sentencia cuenta con el voto particular de dos magistrados que consideran que la cláusula que incorpora el IRPH no supera el control de transparencia. Pese a ello, consideran que el recurso de casación debería estimarse solo en parte, a fin de sustituir la referencia al IRPH por una referencia al Euribor, en vez de dejar el préstamo con interés cero, como había resuelto la Audiencia Provincial."

Ante la inminente publicación del texto completo en Cendoj, dejo pendiente un análisis más profundo de su contenido.

Pero reitero mi opinión: cualquiera que tenga un pleito sobre IRPH en instancia o apelación debería ir planteándose solicitar la elevación de cuestión prejudicial al Tribunal de Justicia de la Unión Europea. Porque según todo parece indicar, nos encontramos ante "Sentencia de Clausulas Suelo II, El retorno del TS." y nuestro sanedrín jurídico va a dar otra vez cuartelillo a la banca. Así que como ocurrió ya en la precuela, a quien coja en el periodo comprendido entre esta sentencia anticipada y la del TSJUE que la anule, se puede ver con una desestimación, con costas y, lo que es aún más grave, con cosa juzgada. Todo ello como sanción del sistema judicial español a aquel consumidor que ha sido pionero en la reclamación de sus derechos.

J.F. Ruiz

Abogado

Thank you for rating this article.

Comentarios