Transcurridos tres meses desde el dictado de la polémica Sentencia de la Sala Primera del Tribunal Supremo en su primer caso de impugnación del IRPH, empiezan a conocerse Sentencias de Juzgados de Instancia que no acatan su rocambolesca fundamentación jurídica y anulan el IRPH..

Transcurridos tres meses desde el dictado de la polémica Sentencia de la Sala Primera del Tribunal Supremo en su primer caso de impugnación del IRPH, empiezan a conocerse Sentencias de Juzgados de Instancia que no acatan su rocambolesca fundamentación jurídica y anulan el IRPH. Y, algo mucho más interesante, que otro Juzgado y una Audiencia Provincial han presentado ya o están preparando cuestión prejudicial al Tribunal de Justicia de la Comunidad Europea.

Las Sentencias son de los Juzgados de 1ª Instancia e Instrucción 2 de Amurrio, 1ª Instancia 3 de Alicante y 1ª Instancia 3 de Sagunto, estando disponibles en IRPH Stop Guipúzcoa.

Y como era de esperar la Audiencia que está preparando la presentación de la Cuestión Prejudicial es la de Álava, pero se le ha adelantado el Juzgado de 1ª Instancia 38 de Barcelona, que ya la ha elevado y concretamente plantea:

PRIMERA CUESTIÓN:

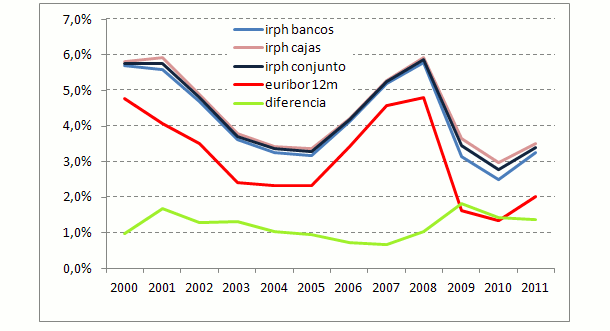

Este índice, IRPH Cajas: ¿debe ser objeto de tutela por el juzgador, en el sentido de examinar que sea comprensible para el consumidor, sin que sea óbice el que esté regulado por disposiciones reglamentarias o administrativas, al no ser este un supuesto previsto en el art. 1.2 de la Directiva 93/13, ya que no se trata de una disposición obligatoria, sino que se incorpora tal interés variable y remuneratorio opcionalmente por el profesional al contrato?

SEGUNDA CUESTIÓN:

2.1 Conforme al art. 4.2 de la Directiva 93/13, no transpuesta en nuestro ordenamiento, ¿resulta contrario a la Directiva 93/13/CEE, y a su artículo 8, que un órgano jurisdiccional español invoque y aplique el artículo 4.2 de la misma cuando tal disposición no ha sido transpuesta a nuestro ordenamiento por voluntad del legislador, que pretendió un nivel de protección completo respecto de todas las cláusulas que el profesional pueda insertar en un contrato suscrito con consumidores, incluso las que afectan al objeto principal del contrato, incluso si estuvieran redactadas de manera clara y comprensible?

2.3 Y de concluir el TJUE que incumbe al órgano judicial remitente que examine el carácter abusivo de las cláusulas contractuales y deducir todas las consecuencias conforme a su derecho nacional, se pregunta al Tribunal; si la falta de información de todos ellos, ¿no supondría la falta de comprensión de la cláusula al no ser clara para el consumidor medio, art. 4.2 de la Directiva 93/13 o que su omisión conllevaría un trato desleal por parte del profesional y, que por lo tanto, el consumidor de ser informado conveniente no hubiera aceptado referenciar su préstamo al IRPH?

Si se declara la nulidad del IRPH cajas, ¿cuál de las dos consecuencias siguientes, en defecto de pacto o si este resultase más perjudicial para el consumidor, sería conforme a los arts. 6.1 y 7.1 de la Directiva 93/13?

3.2 Dejar de aplicar el interés, con la única obligación de devolver el capital prestado en los plazos estipulados por parte del prestatario o deudor.

1.- Quien tenga un pleito sobre IRPH pendiente en instancia o apelación, debería solicitar la elevación de cuestión prejudicial al Tribunal de Justicia de la Unión Europea, o al menos la suspensión del curso de los autos hasta que se pronuncie sobre las planteadas. Porque nos encontramos ante "Sentencia de Clausulas Suelo II, El retorno del TS." y nuestro sanedrín jurídico ha vuelto a dar cuartelillo a la banca. Así que como ocurrió ya en la precuela, a quien coja en el periodo comprendido entre esta sentencia y la del TJUE que previsiblemente la anulará, se puede ver con una desestimación, con costas y, lo que es aún más grave, con cosa juzgada. Todo ello como sanción del sistema judicial español a aquel consumidor que ha sido pionero en la reclamación de sus derechos.

2.- Quien tenga pendiente la interposición de una demanda, por prudencia debería esperar a que el TSJUE se pronuncie al respecto.

José Francisco Ruiz

Abogado

Thank you for rating this article.

me apunta desde Facebook que el TJUE ya ha admitido a trámite la cuestión prejudicial planteada por el Juzgado de 1ª Instancia 38 de Barcelona. Y que además va a trámitar por la vía de urgencia, habiendola registado como asunto C-125/18 (Gómez del Moral Guasch).

me apunta desde Facebook que el TJUE ya ha admitido a trámite la cuestión prejudicial planteada por el Juzgado de 1ª Instancia 38 de Barcelona. Y que además va a trámitar por la vía de urgencia, habiendola registado como asunto C-125/18 (Gómez del Moral Guasch).

Comentarios (3)